《数字资产:洞察和市场趋势 2024 年上半年》报告由 CME Group 和 Glassnode 合作制作,本报告综合了广泛的信息,包括价格表现、链上分析、行业事件和衍生品数据。报告的主要亮点包括:

- 市场概览:广泛了解数字资产市场的现状,重点关注主要资产类别、其市值以及比特币和以太坊在生态系统中的主导地位。

- 资本流动和市场周期:分析比特币、以太坊和稳定币的资本流动,深入了解不同市场阶段的市场周期和投资者行为。

- 衍生品市场基础知识:详细回顾数字资产不断增长的期货和期权市场,包括对未平仓合约、交易量和芝加哥商品交易所集团等机构参与者日益增强的主导地位的见解。

以下是报告的简短预览:

- 牛市调整回撤:与前几个周期相比,当前牛市的跌幅相对较小。这一趋势表明市场正在成熟,波动性降低,价格表现更加稳定,为投资者提供了更可预测的环境。

- ETH/BTC 比率:ETH/BTC 比率是衡量资本轮换和市场情绪的关键指标。尽管自 2022 年底以来市场一直看涨,但受竞争压力和监管进步的影响,以太坊的表现相对于比特币而言仍不及比特币。

- 结算量比较:比特币的每日链上交易量已达到与 Visa 和 Mastercard 等传统金融巨头相当的水平。这一里程碑凸显了比特币在全球金融体系中日益重要的地位,以及其进一步整合和采用的潜力。

以下是报告正文节选:

简介

在过去几年中,数字资产已从一种小众的奇特投资转变为一种成熟的资产类别。现货比特币 ETF 的批准及其创纪录的流入量证明,数字资产继续提供独特的机会,并且仍然是一个有吸引力的投资选择。

然而,它们也表现出独特的风险。为了在这个市场中茁壮成长,投资者需要深入了解这些特性,包括资产基本面、市场周期,以及区块链上可用的有关市场参与者情绪和行为的大量数据集。

本报告旨在让投资者深入了解新兴的数字资产类别。

数字资产格局概览

近年来,数字资产领域发展迅速,机构投资者的兴趣也不断扩大,尤其是作为宏观资产类别。比特币在历史上一直引领市场,在 2023 年和 2024 年仍是如此。

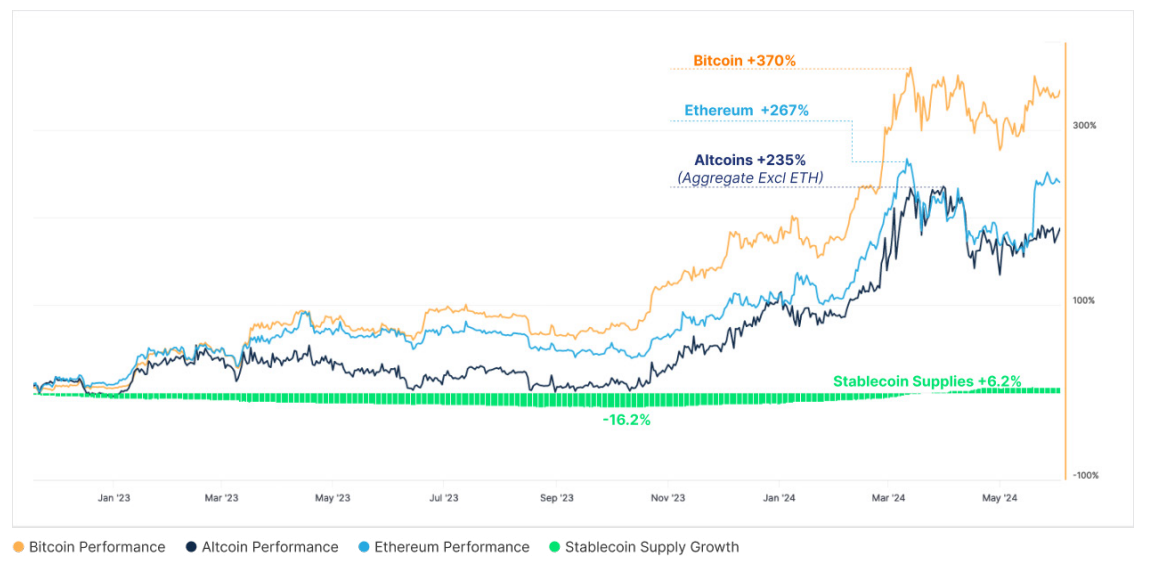

自 2022 年 11 月创下周期低点以来,截至 2024 年 3 月创下的当前 ATH,比特币市值已增长超过 1.13 万亿美元(+370%)。以太坊作为该领域第二大资产,其估值在同一时期也增加了 3540 亿美元(+267%),与更广泛的山寨币领域大致一致。在经历了自 2022 年中期开始的一段较长的净赎回期后,稳定币的总供应量也自 2024 年 3 月开始增加。

图1:市场:2022 年 11 月以来主要资产主导表现

图片来源:Glassnode

总体而言,数字资产领域目前的总市值约为 2.56 万亿美元,其中比特币占据了其中的一半以上,达到 1.33 万亿美元。以太坊目前的市值为 4510 亿美元,而更广泛的山寨币领域总市值为 6110 亿美元。稳定币已成为数字资产市场结构中的重要支柱,在过去四年中已扩大到 1450 亿美元的总供应量。Tether (USDT) 仍然是占主导地位的稳定币,占比 74%,其次是 USD-Coin (USDC),占比 22%。以美元计价的稳定币仍占稳定币总量的 99% 以上,而其他法定货币的整体采用率可以忽略不计。

在过去 16 年中,比特币一直保持着最大数字资产的地位,占据了行业总价值的 52.7% 以上。比特币主导地位是分析师经常用来评估市场周期的指标。由于资本寻求相对安全的避风港,比特币的主导地位往往会在熊市和牛市初期增长。从历史上看,随着风险偏好的增加,比特币的主导地位在牛市的投机性更强的阶段有所下降。以太坊已成为山寨币领域几年来的主导资产,目前占该领域的 41.7%。自 2023 年中期以来,随着智能合约区块链领域竞争对手的增多,以太坊的主导地位略有下降。稳定币资本目前约占整个数字资产市场的 5.7%,在 2022 年底达到 16.1% 的峰值。

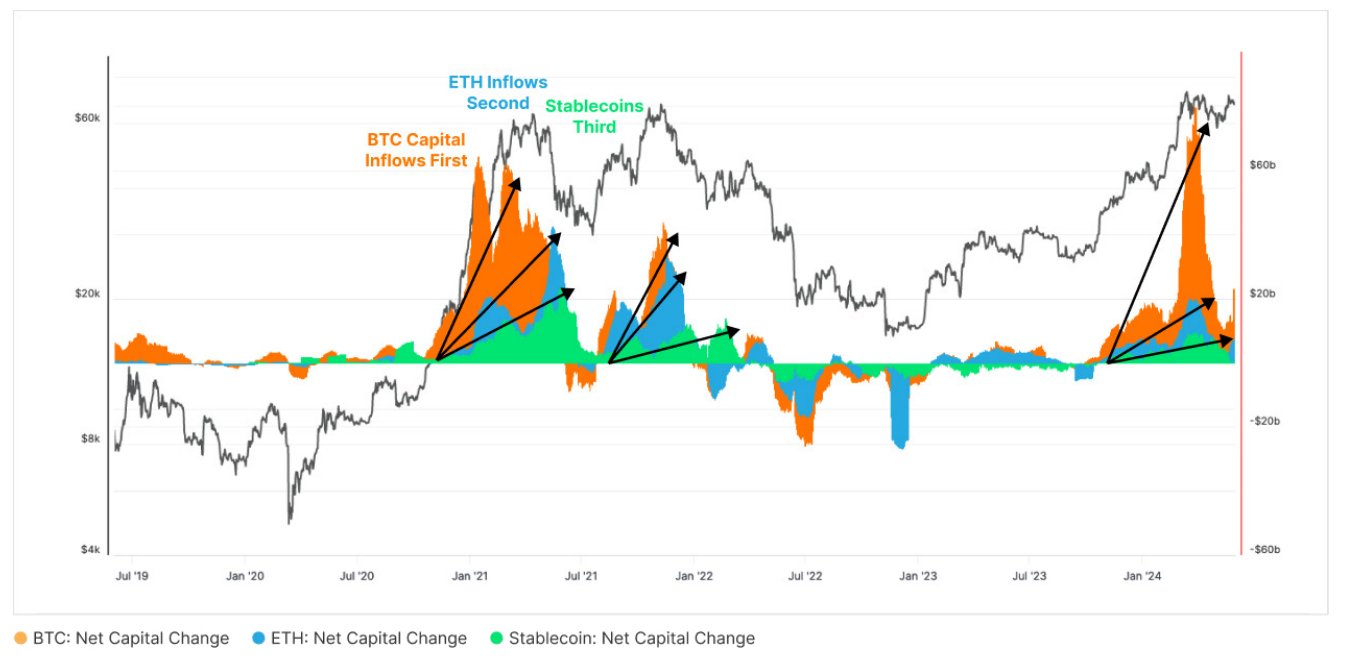

图2:市场:市场实现价值净资本变化明细

图片来源:Glassnode

图2 显示了过去六年中这些资本浪潮如何在市场的各个领域之间流动。数字资产显示出内部市场周期,因为资本会随着时间的推移在市场的各个领域轮换。我们可以使用链上数据对这些资本轮换进行建模,测量流入比特币、以太坊的资本的 30 天变化以及稳定币总供应量的变化。从历史上看,在市场低迷期间以及市场复苏的初期,资本往往会转向比特币作为最大的资产。随着投资者对该行业的信心增强,资本在历史上会向下轮换到以太坊,然后在牛市趋势的后期进一步转向风险曲线。稳定币已成为中心化和去中心化交易所的首选报价货币。因此,稳定币总资本的增长可以为风险曲线上进一步的需求提供代理。

比特币基本指标

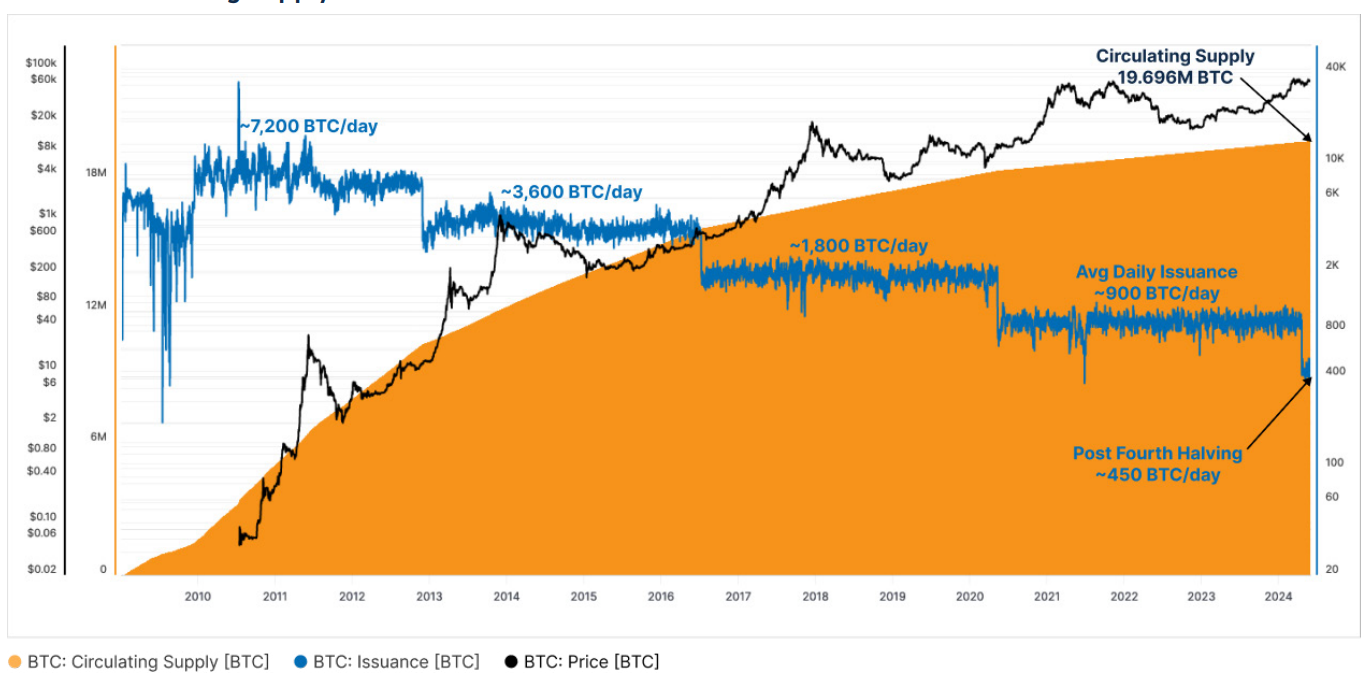

比特币有一个预定的供应时间表,每 210,000 个区块(大约每四年)的货币发行率下降 50%。目前流通的总供应量为 1969.6 万 BTC,发行率最近已从 6.25 BTC/区块减半至 2024 年 4 月 20 日的 3.125 BTC/区块。这些新开采的货币占比特币矿工收入流的很大一部分,减半事件会大幅减少这一收入。随着比特币网络的不断发展,美元汇率和用户交易费用的增加变得越来越重要,以抵消新开采货币作为奖励的下降。

图3:比特币:流通供应和发行

图片来源:Glassnode

比特币网络是一种机制,用于在点对点节点和矿工网络中存储和结算价值。该网络是去中心化的,无需银行和支付处理商等可信中介机构即可运行。

在未经过滤的基础上,比特币目前每天的链上交易量约为 464 亿美元,与 Visa 和 Mastercard 等传统支付处理商的规模相当。

Glassnode 是应用高级过滤启发式方法的先驱,该方法可以评估链上交易量是否具有经济性,还是 Coinbase 和 Binance 等交易所进行钱包管理的内部交易。一旦应用这种过滤,经济转移量将接近每天 65 亿美元,这与中心化交易所的每日现货交易量非常相似。

中心化交易所是投资者进行比特币交易的主要场所,每天通过链上交易存入和提取价值数十亿美元的 BTC。2024 年 3 月,交易所的总存款量创下历史新高,存入的 BTC 超过 43.7 亿美元,涉及 89.6K 笔存款交易(平均存款规模为 48.7 万美元)。与交易所相关的交易量和活动增加往往是采用率不断提高的一个特征,而在投机性较低的时期,这种活动往往会减少。

比特币矿工提供计算工作,支持网络的去中心化安全系统。矿工负责构建区块和包含交易。矿工通过发行获得新铸造的 BTC 奖励,同时也收取用户支付的交易费用。

比特币哈希率是矿工应用的总计算能力的衡量标准,自网络成立以来,这一指标一直呈惊人的指数级增长。哈希率最近创下了每秒超过 617 exahashes 的历史新高,这得益于更多采矿设备上线以及提高计算效率的 ASIC 芯片效率的提高。

哈希价格是评估矿工盈利能力的重要指标,反映了每单位哈希率应用所赚取的美元价值($/EH/天)。尽管矿工总收入(以美元计)接近每天 3300 万美元以上的高点,但由于竞争激烈的挖矿环境,哈希价格持续下降。在第四次减半之后,哈希价格最近创下了每天每 exahash 48000 美元的历史新低。

比特币价格表现指标

图4:比特币减半后的价格表现

图片来源:Glassnode

减半事件是比特币日历中被广泛关注的事件,这既是因为它反映了资产的程序性稀缺性,也是从市场表现的角度来看的,历史上市场表现一直紧随减半事件。图4 显示了过去四次减半事件后 365 天内的指数表现。2016 年(蓝色)和 2020 年(绿色)周期可能是更相关的比较点,因为它们代表了更成熟和发达的数字资产格局。在减半之后,前两个周期都经历了几个月相对平静的表现,然后分别经历了 +350% 和 +650% 的显着峰值回报。2024 年的比特币市场在 2024 年 4 月第四次减半后的几周内一直遵循类似的轨迹。自事件发生以来,BTC 价格仅在几个百分点的范围内交易。

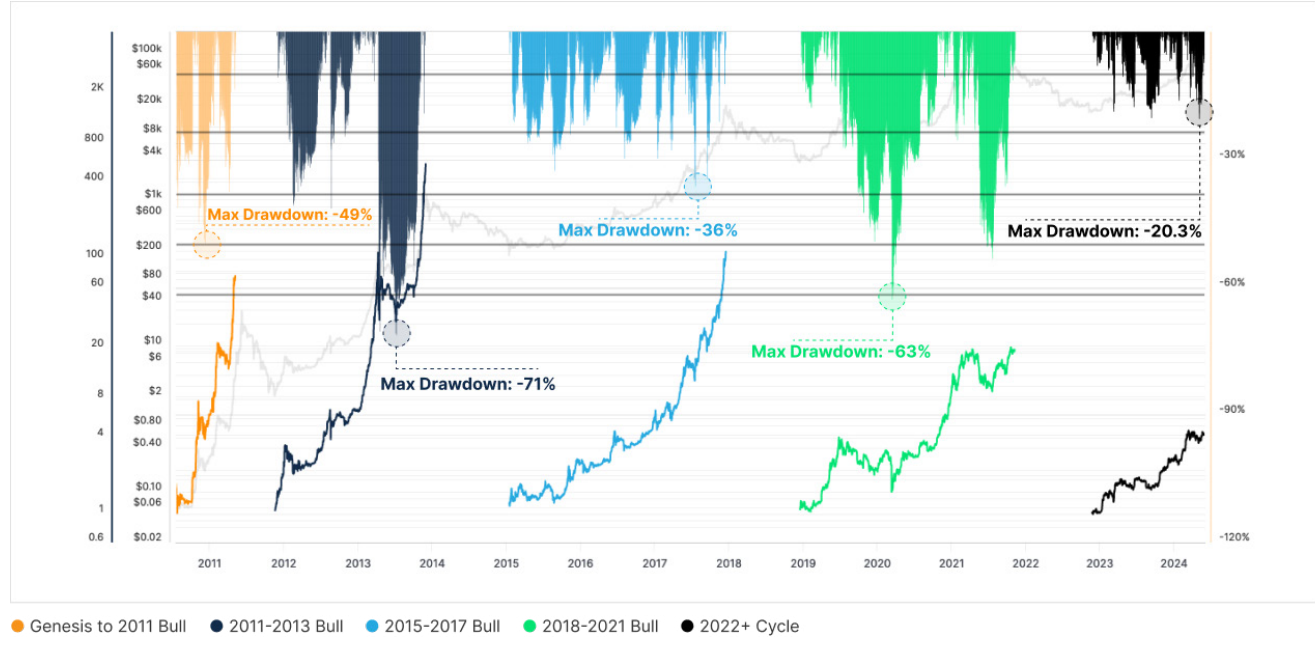

图5:比特币牛市回撤

图片来源:Glassnode

与之前的牛市相比,2024 年的上升趋势也经历了相对较浅的回调。自 2022 年 11 月以来最深的回调是价格从局部高点回落 -20.3%。之前的周期经历了更深的回调,范围从 2016-17 年的 -25% 到 -35%,在 2020-21 年周期中则高达 -50% 到 -63%。随着比特币市场规模的扩大和更广泛的机构采用,许多分析师预计波动性、回报和回调的状况将随着时间的推移而压缩。

比特币链上指标

比特币和其他数字资产账本中包含的数据库是透明的,允许分析师和数据提供者检查整个网络的总交易量和交易量。这允许根据每枚硬币上次在链上移动的时间对其进行价格标记。价格标记还使分析师能够计算供应中所有硬币的平均成本基础,并确定“盈利”或“亏损”的供应比例。

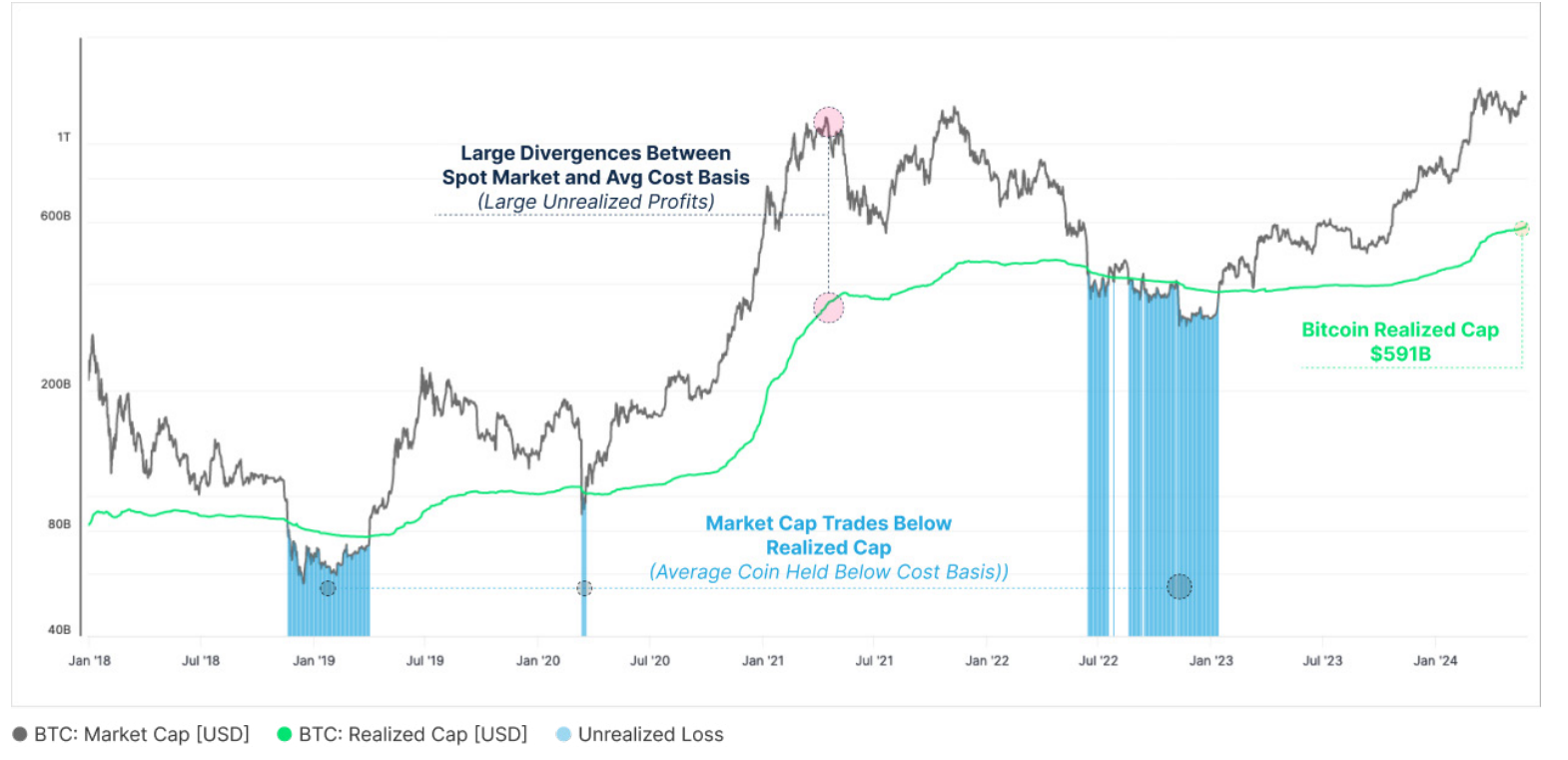

图6:比特币:市值和实际市值估值模型

图片来源:Glassnode

实际市值是比特币的一个重要链上指标,因为它捕获了所有硬币的总价值,并以它们上次在链上交易时的价格计算。在许多方面,它类似于一种“链上市值”。实际市值目前为 5910 亿美元,衡量了比特币在其历史上累计资本流入的水平。

从历史上看,在熊市后期,现货市值交易价格接近或低于已实现市值,这意味着平均代币持有未实现亏损。我们还可以确定在上升趋势中市值高于已实现市值的时期,这意味着平均代币持有的未实现利润越来越大。

以太坊基本指标

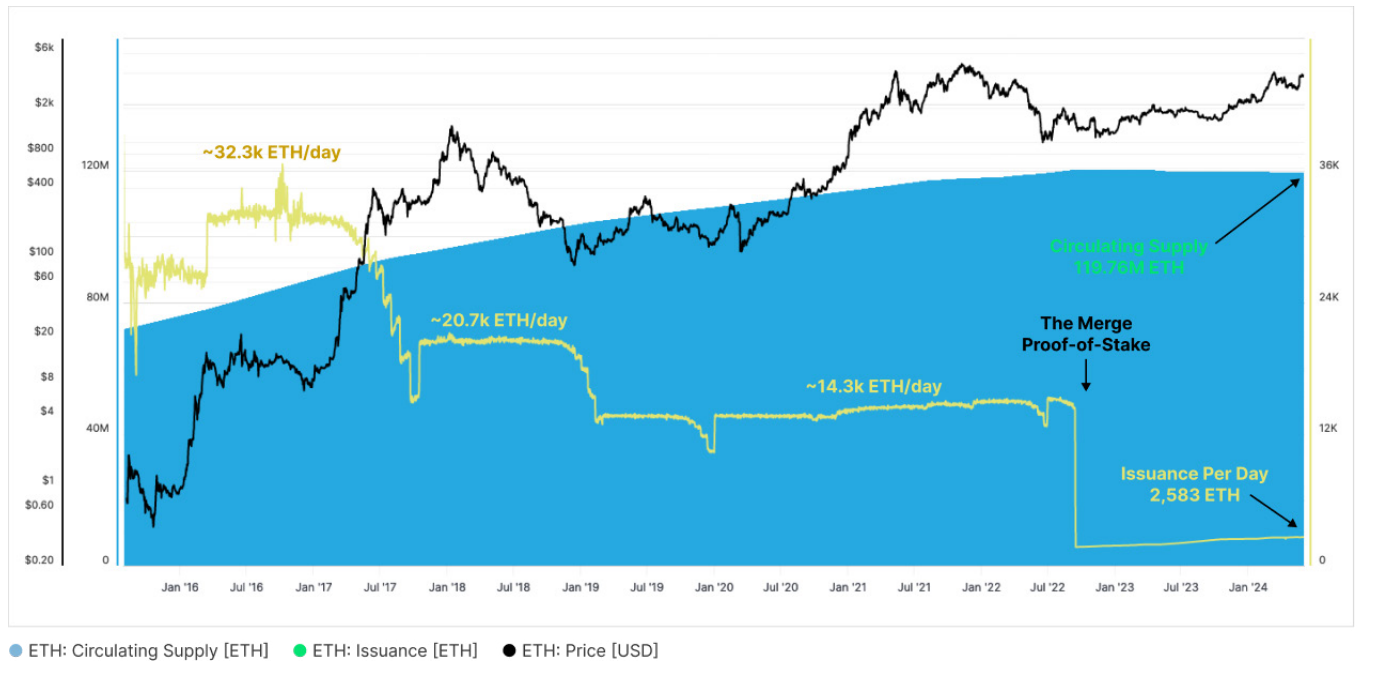

以太坊是数字资产生态系统中第二大资产,目前流通的 ETH 供应量为 1.1976 亿。以太坊的发行率比比特币更微妙,并通过开发者和社区驱动的变化经历了几个阶段,这些变化通常是为了应对不断变化的技术和经济因素。以太坊最初是作为工作量证明区块链推出的,它与比特币的区别在于使用了一种有利于 GPU 挖矿芯片的算法。2022 年 9 月,以太坊项目将其共识机制转变为权益证明系统,将区块构建的角色从矿工转移到验证者。验证者不是使用计算工作来构建区块链,而是持有 32 ETH 作为抵押品,如果出现不利行为,这些抵押品可能会被削减。这种转变被称为“合并”,导致每日发行量从大约 14.3K ETH/天大幅下降到仅 2.6K ETH/天。

图7:以太坊:流通供应和发行

图片来源:Glassnode

验证者在以太坊权益证明系统中取代了矿工,负责交易排序和下一个有效区块的提议。每个验证者都需要以 32 ETH 为抵押品作为担保,并获得新铸造的 ETH 和用户支付的部分交易费用作为奖励。目前有超过一百万活跃的验证者参与以太坊权益证明网络,迄今为止验证者数量净减少的情况很少。

目前,验证者锁定了总计 3220 万 ETH 作为质押抵押品。质押的 ETH 数量通常会随着时间的推移而增加,只有短时间内总量会减少。目前,这占流通 ETH 供应量的 27% 以上。

流动质押代币等较新的技术允许验证者将其质押的 ETH 抵押品用作不断发展的去中心化金融生态系统中的移动资产。这些代币由中心化交易所和质押池等实体发行,这些实体管理验证者对用户的技术要求。此过程极大地提高了用户体验和网络的资本效率。

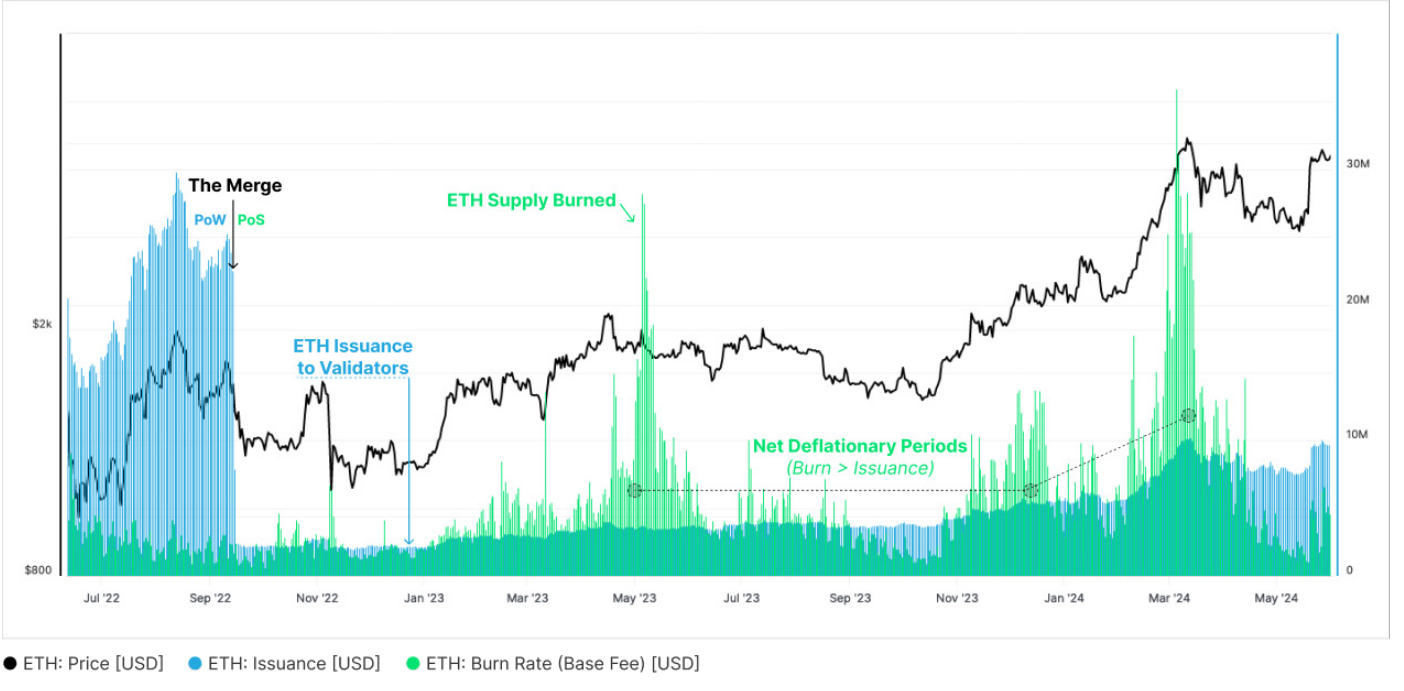

图8:以太坊:发行量与供应量销毁量

图片来源:Glassnode

以太坊有一种供应销毁机制,该机制是 2021 年 8 月作为 EIP1559 升级的一部分提供的。该机制会销毁一部分交易费,有时可能会超过向验证者发行的新铸造 ETH 总量。因此,在网络活动高峰期,ETH 供应可能会经历净通缩期,从而减少整体流通供应量。图8 显示了每日销毁的 ETH 总量(绿色)与向矿工/验证者发行的新 ETH(蓝色)的比较。新发行量的急剧下降也可以看作是以太坊从工作量证明过渡到权益证明的过程。

以太坊价格表现指标

自 2017 年崛起以来,以太坊一直保持着数字资产生态系统中第二大资产的地位。自 2015 年以太坊协议诞生以来,其市场表现往往与比特币在早期增长市场周期中的表现更为相似。我们可以看到,在比特币减半之后,ETH 价格的波动性加剧、下跌幅度更大、上涨幅度更大。在比特币减半事件发生后的 365 天内,ETH 的市场表现更加分化,2016 年周期下跌了 -45%,然后上涨了 3400% 以上,而在 2020 年,其价格在随后的几个月内上涨了一倍多,并继续上涨了 2150%。

图9:以太坊:减半后的价格表现

图片来源:Glassnode

与比特币相比,以太坊的下跌情况经历了相对较深的调整,2022-24 周期中迄今为止最大的下跌幅度为 -42%。在之前的周期中,宏观牛市的早期和后期,调整幅度都超过 -65%。

随着市场周期的发展,加密货币市场沿着风险曲线经历资本在各种资产之间的内部轮换。从历史上看,最大的资产比特币往往在熊市和牛市初期引领市场,但在牛市后期的投机性更强的阶段则表现落后。ETH/BTC 比率是许多分析师用来衡量资本轮换程度的工具,该工具基于以太坊作为一般风险偏好的风向标资产。然而,在 2023-24 周期中发生了与周期性规范的有趣转变,因为 ETH/BTC 比率持续下降,尽管市场自 2022 年底以来一直处于牛市。这种相对表现不佳的原因可能有两个。第一个是 2024 年 1 月美国早些时候批准了比特币现货 ETF,这给市场领导者带来了巨大的额外买方压力。第二是权益证明区块链的竞争格局日趋激烈,以太坊在流动性、资本、用户体验和可扩展性方面与其直接竞争。然而,随着美国以太坊现货 ETF 的推出,这可能会成为逆转这一下行趋势的催化剂。

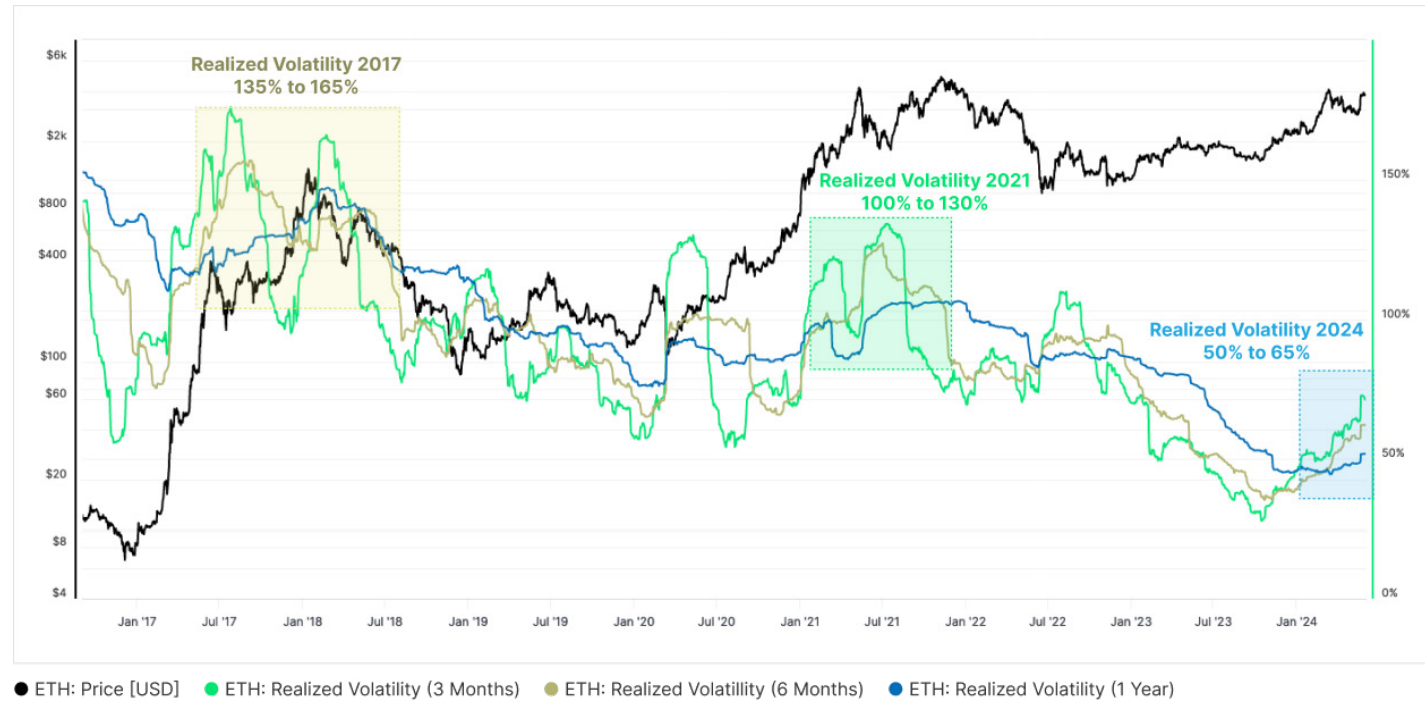

图10:ETH:年化实际波动率

图片来源:Glassnode

随着以太坊周围的资产和生态系统日趋成熟,市值不断上升,以太坊的波动性也经历了类似的压缩。在 2017 年牛市期间,在三个月至一年的滚动窗口期内,实际波动率达到135% 至 165%。2024 年的实际波动率已降至50% 至 65% 之间,仅为前几次市场周期波动率的一半。

以太坊链上指标

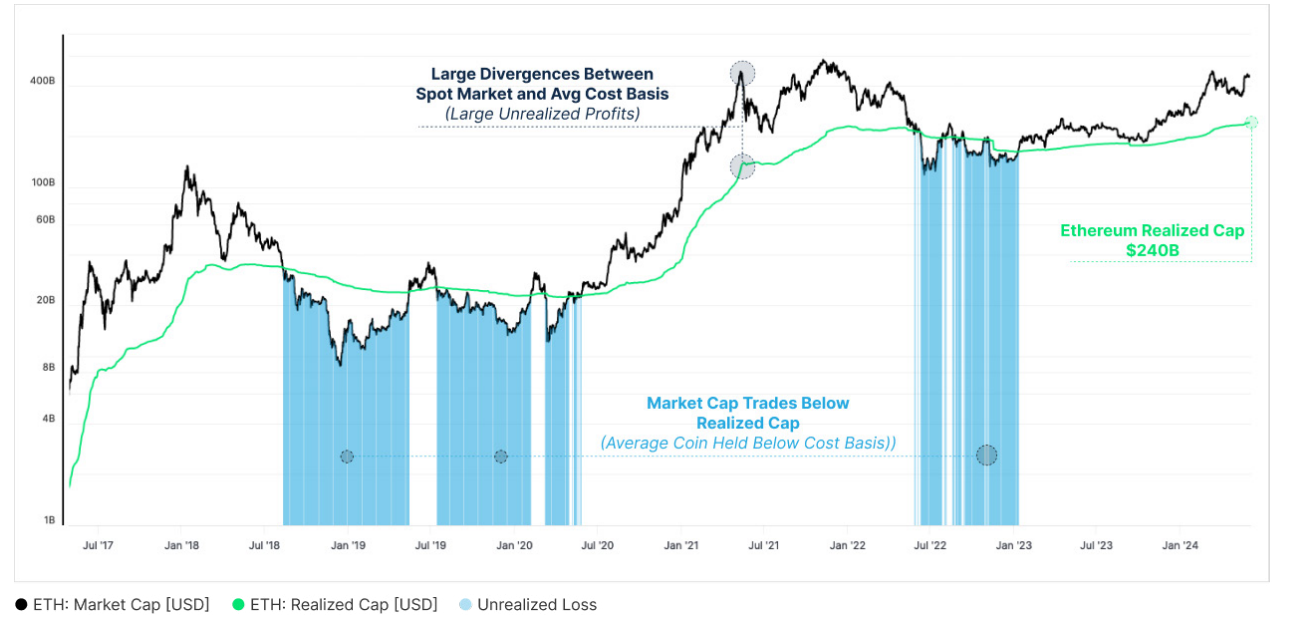

图11:以太坊:市值和实际市值估值模型

图片来源:Glassnode

以太坊的已实现市值捕获了每个代币在链上最后一次交易时的价值。以太坊使用与比特币不同的区块链会计模型,它利用账户而不是单个代币。

以太坊的生态系统也更加复杂,代币被用作抵押品,并用于借贷市场和去中心化交易所的流动性池。因此,计算以太坊的已实现市值需要不同的方法来解释这些细微差别。

以太坊的已实现市值目前为 2400 亿美元,并且在熊市后期经常与市值相交。这意味着 ETH 的平均单位处于未实现亏损状态。

衍生品市场

近年来,比特币和以太坊的衍生品市场大幅增长,反映了该资产类别的成熟度和制度化。自 2021 年以来,期货市场往往占据该领域交易量和未平仓合约的大部分。目前,比特币和以太坊期货市场的未平仓合约分别超过 290 亿美元和 147 亿美元。比特币市场的未平仓合约现已超过 2021 年牛市期间的 129 亿美元高点,而美国现货以太坊 ETF 的宣布刚刚推动以太坊合约的未平仓合约创下新高。

期货市场仍然是数字资产市场交易量的主要来源,通常比现货交易量大 5 到 10 倍。自 2023 年 10 月以来,期货市场的交易量有所回升,比特币和以太坊的每日合约交易量分别超过 344 亿美元和 267 亿美元。这种规模的每日交易量与之前的市场周期相似,尽管它们仍低于 2021 年上半年的历史最高峰值。

永续掉期合约没有到期日,通常用于投资比特币和以太坊。为了使这些产品与相应的现货指数价格保持一致,永续掉期合约使用融资利率,交易者根据期货价格和现货指数价格之间的偏差获得一定的利率收益。融资利率的设计使得当永续价格高于现货指数价格时,持有多头仓位的交易者将定期向空头交易者支付利率。当永续价格低于现货指数价格时,情况则相反。融资利率通常以八小时为单位支付,并激励做市商提供流动性并通过现金持有收益率捕捉套利机会。

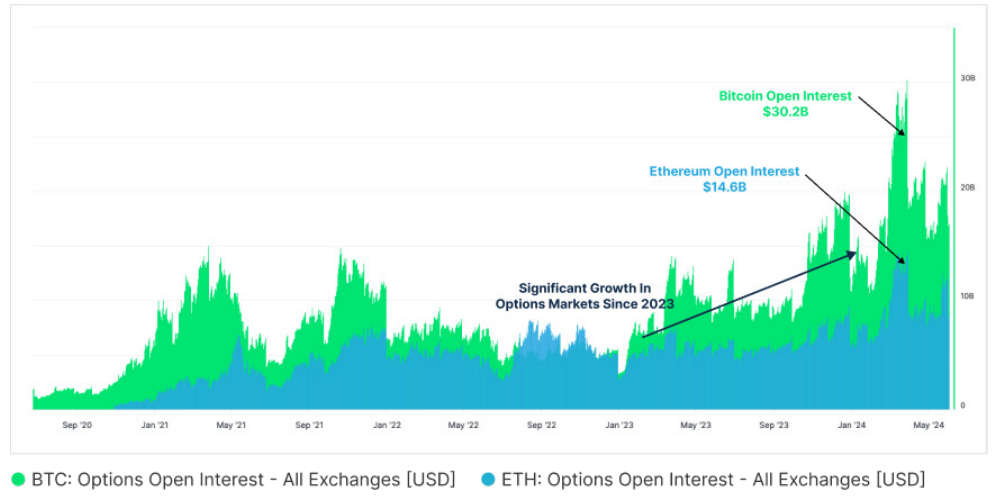

图12:期权:未平仓合约

图片来源:Glassnode

期权市场是数字资产行业增长和成熟的另一个关键领域,比特币和以太坊的总未平仓合约分别攀升至 302 亿美元和 146 亿美元。

期权市场的未平仓合约规模现在与期货市场相似,反映了期权市场整体的成熟度和流动性的不断加深。2024 年,比特币和以太坊的期权交易量也创下了历史新高,分别达到 32 亿美元/天和 20 亿美元/天。期权市场的成熟度和流动性的不断加深为机构投资者提供了更大的风险管理、对冲灵活性和执行更复杂策略的工具。