经过数月的横盘整理价格走势后,比特币经历了自 2022 年底以来最深的回调,交易价格跌破 200DMA,并导致大量短期持有者陷入未实现损失。

摘要

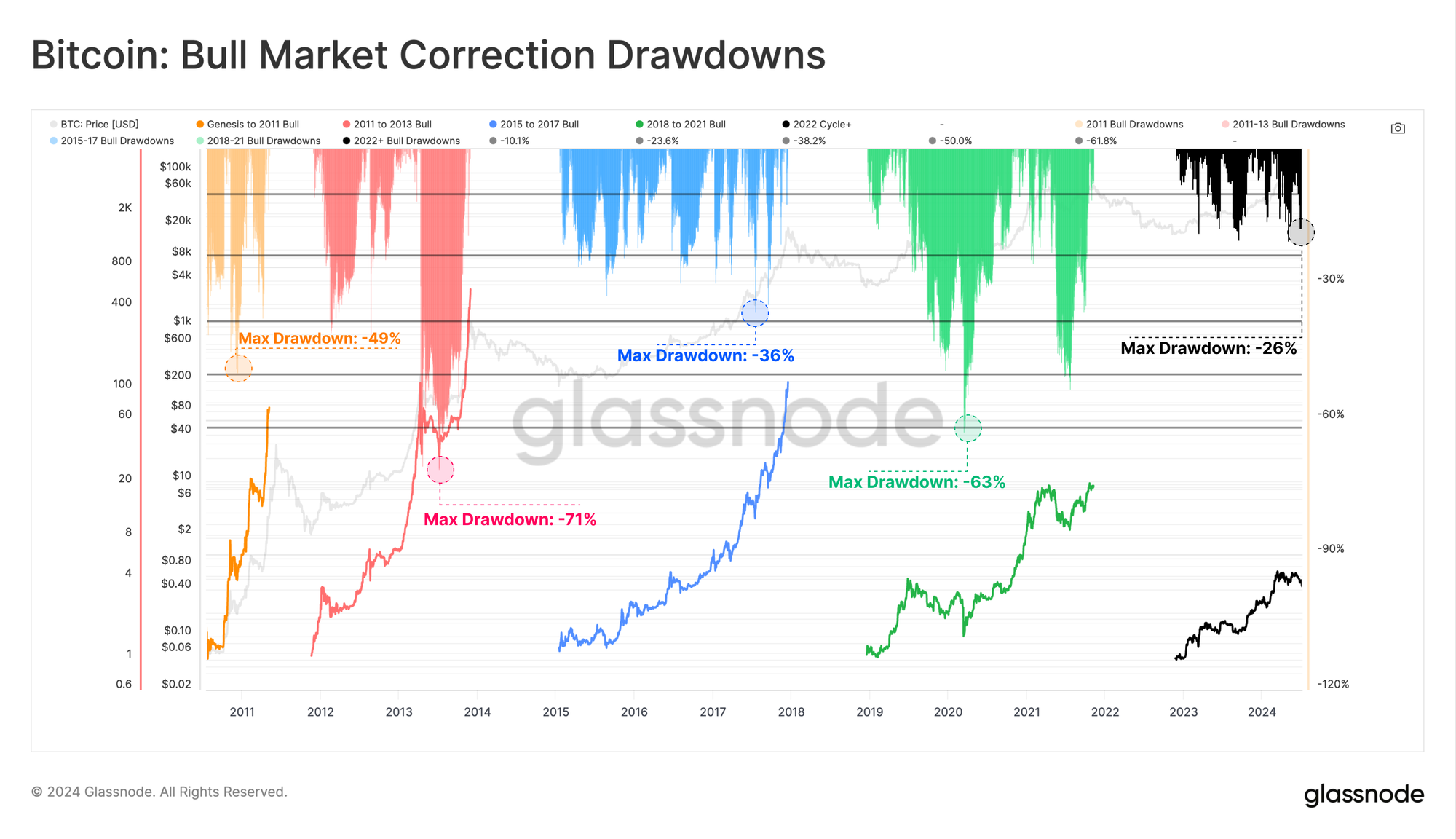

- 比特币创下了当前周期的最大跌幅,交易价格比历史最高价低了 26% 以上。尽管如此,与过去的周期相比,这次跌幅仍然处于历史低位。

- 此次价格收缩导致大量短期持有者供应陷入未实现损失,根据其链上收购价格计算,目前已有超过 280 万 BTC 处于亏损状态。

- 虽然短期持有者的财务压力加大,但与市场规模相比,锁定的损失幅度仍然相对较小。

价格表现

2023-24 年比特币周期与之前的周期既相似又不同。在 FTX 崩盘后,市场经历了约 18 个月的稳步价格上涨,随后在 7.3 万美元的 ETF 高点后,价格出现了三个月的区间波动。5 月至 7 月期间,市场经历了最深的周期调整,从 ATH 下跌超过 -26%。

虽然这很有意义,但这种下降趋势明显比之前的周期要浅,突显出随着比特币作为一种资产类别的成熟,底层市场结构相对强劲,波动性也受到压缩。

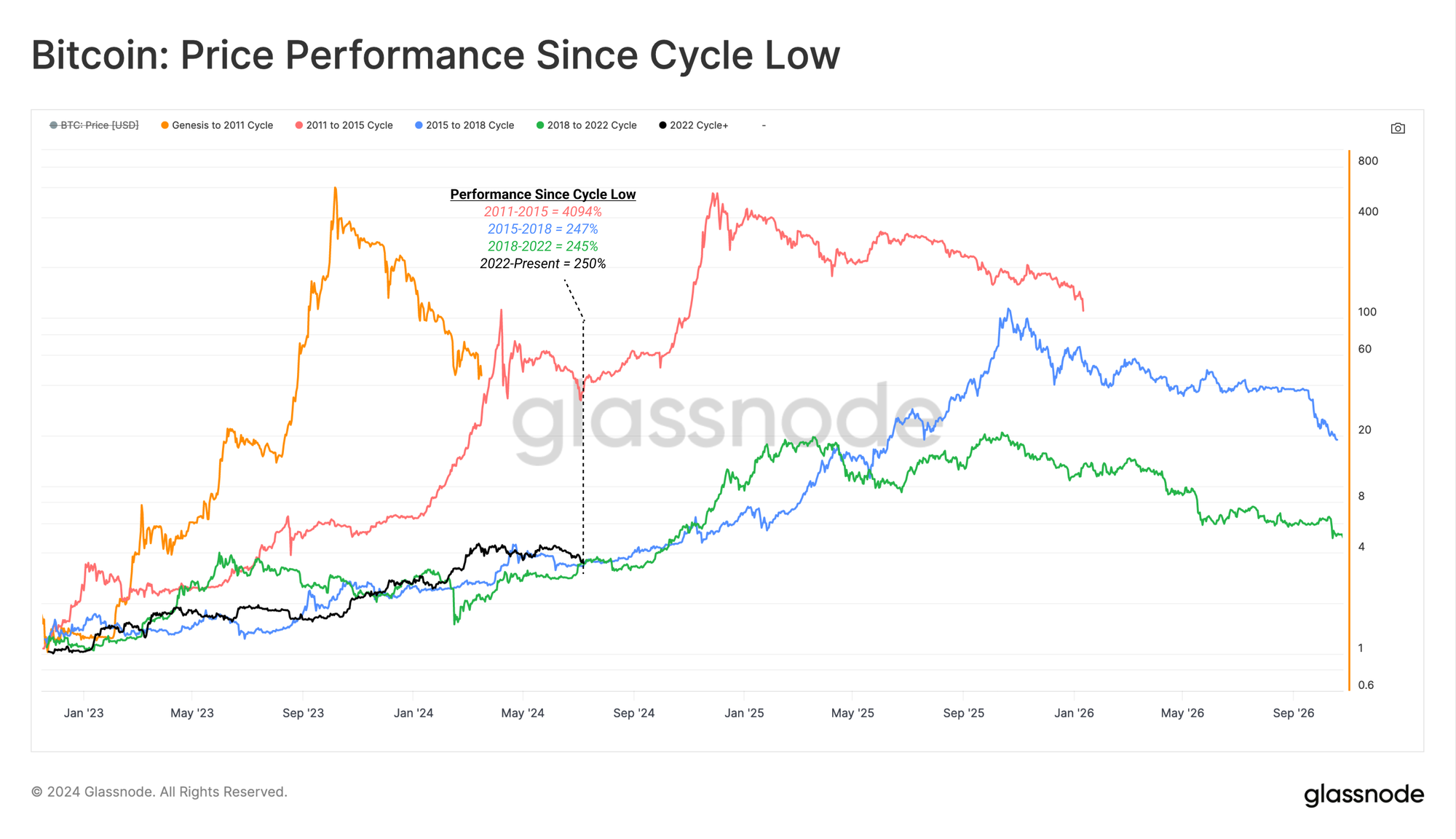

如果我们评估相对于每个周期低点的价格表现,2023-24 年的市场表现与前两个周期(2018-21 年和 2015-17 年)惊人地相似。比特币遵循如此相似路径的原因是一个经常争论的话题,但它继续为分析师思考周期结构和持续时间提供了一个有价值的框架。

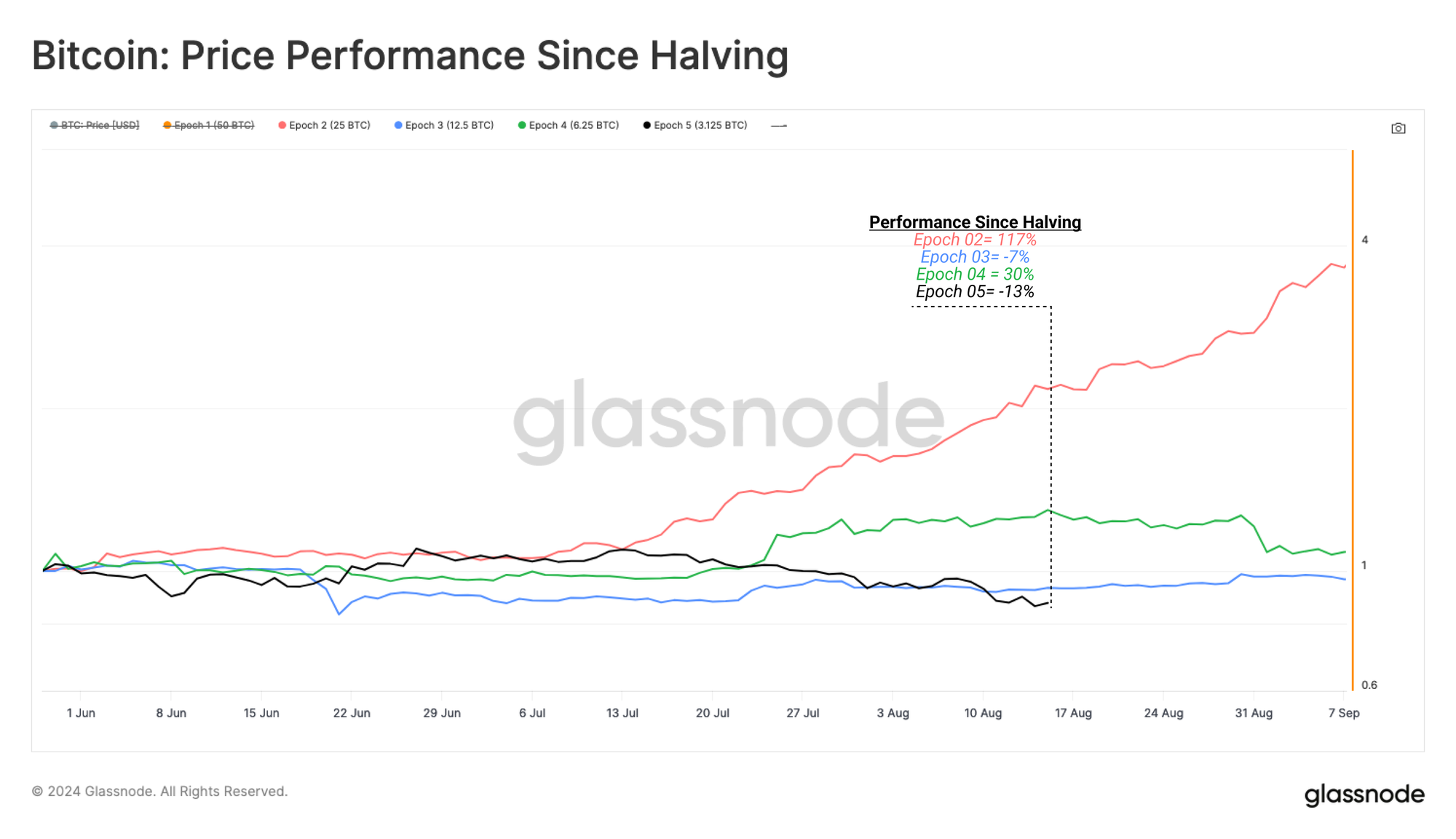

然而,如果我们以比特币减半日期为基准来衡量其表现,就会发现当前周期是表现最差的周期之一。尽管市场在 4 月份减半事件之前突破了新的周期性高点,这是首次出现这种情况。

- 🔴第 2 阶段:+117%

- 🔵 阶段 3:-7%

- 🟢 第 4 阶段:+30%

- ⚫ 第 5 时代:-13%

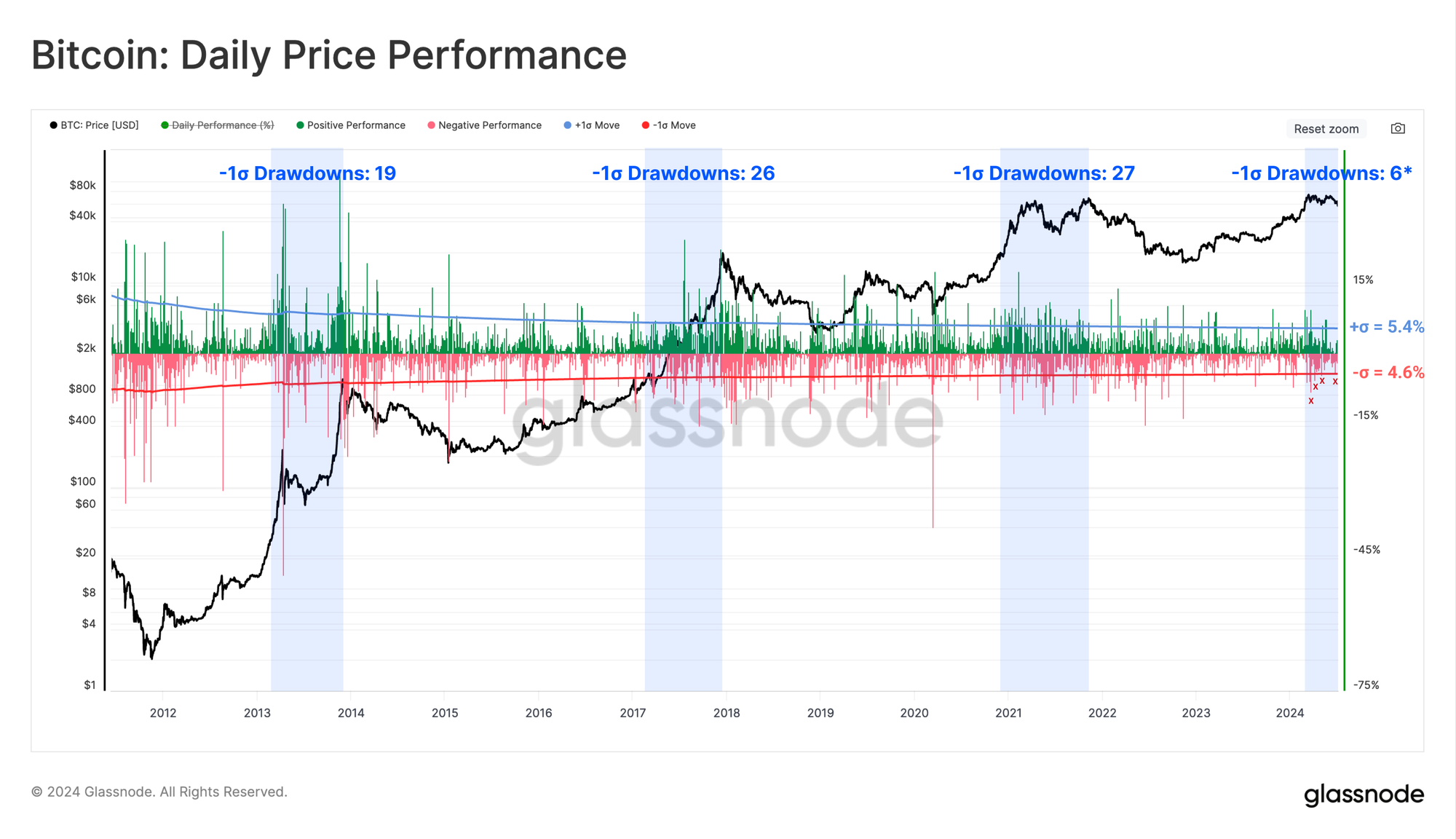

我们可以按日评估上升趋势中每日跌幅超过 1 个标准差阈值的次数。这有助于我们评估投资者在整个牛市上升趋势中经历的重大抛售事件次数。

- 2011-13: 19 项赛事

- 2015-18: 27 场活动

- 2018-21: 26 场赛事

- 当前周期 2023-24: 6 场活动(至今)

当前周期已记录了 6 次日跌幅,比长期平均值低 1 个标准差以上。这表明当前周期要么比之前的周期明显更短且波动性更小,要么投资者的燃料更多。

新投资者陷入困境

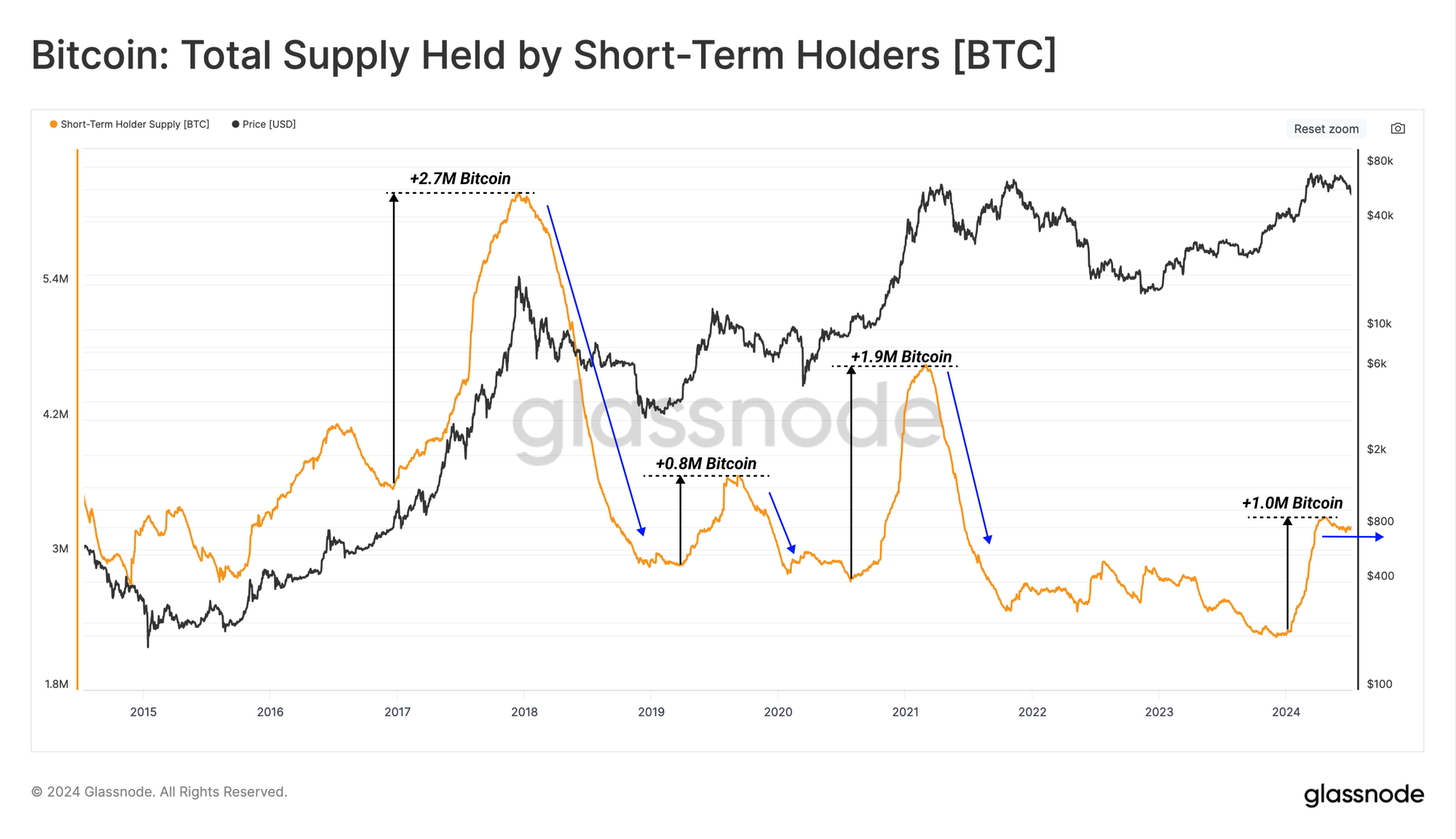

评估短期持有者的供应量,我们可以看到从 2024 年 1 月起供应量将大幅增长。这伴随着现货 ETF 上市后价格的爆炸性上涨,并反映了新需求的强劲流入。

然而,近几个月来,这种需求增长已进入瓶颈期,表明 2024 年第二季度供需已达到平衡。此后,供应过剩局面已取代了这一局面,因为获利的长期持有者越来越少,而新买家也越来越少。

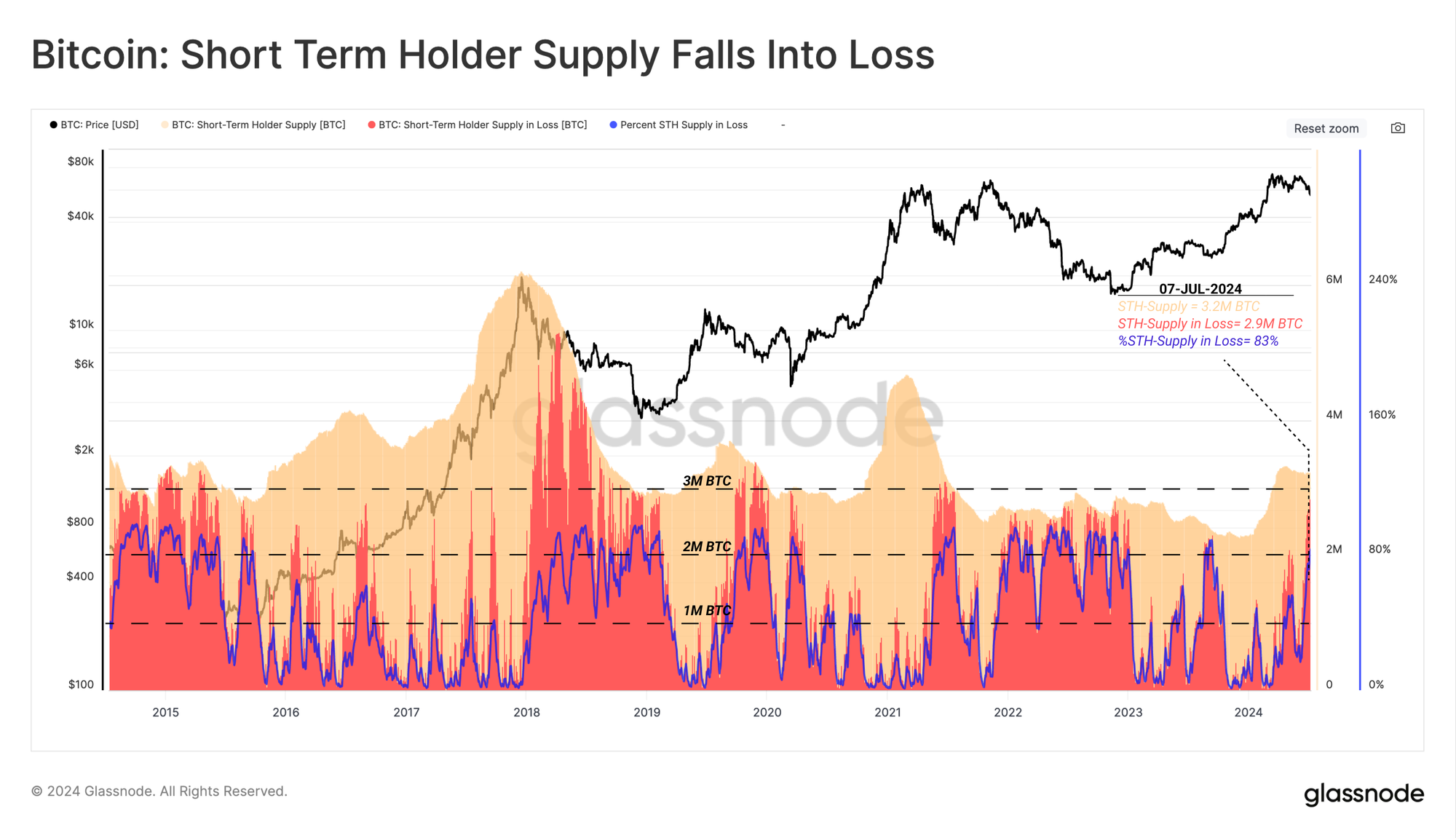

在持续的牛市中,当短期持有者持有的亏损供应量达到 100 万至 200 万 BTC 左右时,通常会形成局部底部。在更严重的情况下,亏损供应量可能会达到 200 万至 300 万 BTC 之间的峰值。

我们可以在最近的抛售中看到一个例子,价格跌至 53k 水平,这使持有的代币数量低于其成本基础,超过 280 万 BTC。这是过去 12 个月内第二次发生这种情况,2023 年 8 月是另一个例子,新投资者持有的超过 200 万 BTC 处于未实现亏损状态。

我们可以通过计算超过 200 万短期持有者代币在至少 90 天内处于水下的天数来评估这些时期的强度。根据这一指标,迄今为止该指标已活跃标记了 20 天。

如果我们将其与 2021 年第二季度至第三季度的市场状况进行比较,短期持有者经历了更长时间的严重财务压力,连续 70 天。那段时间足以摧毁投资者的情绪,并导致 2022 年熊市的毁灭性爆发。相比之下,这个周期目前相对来说还在发展中。

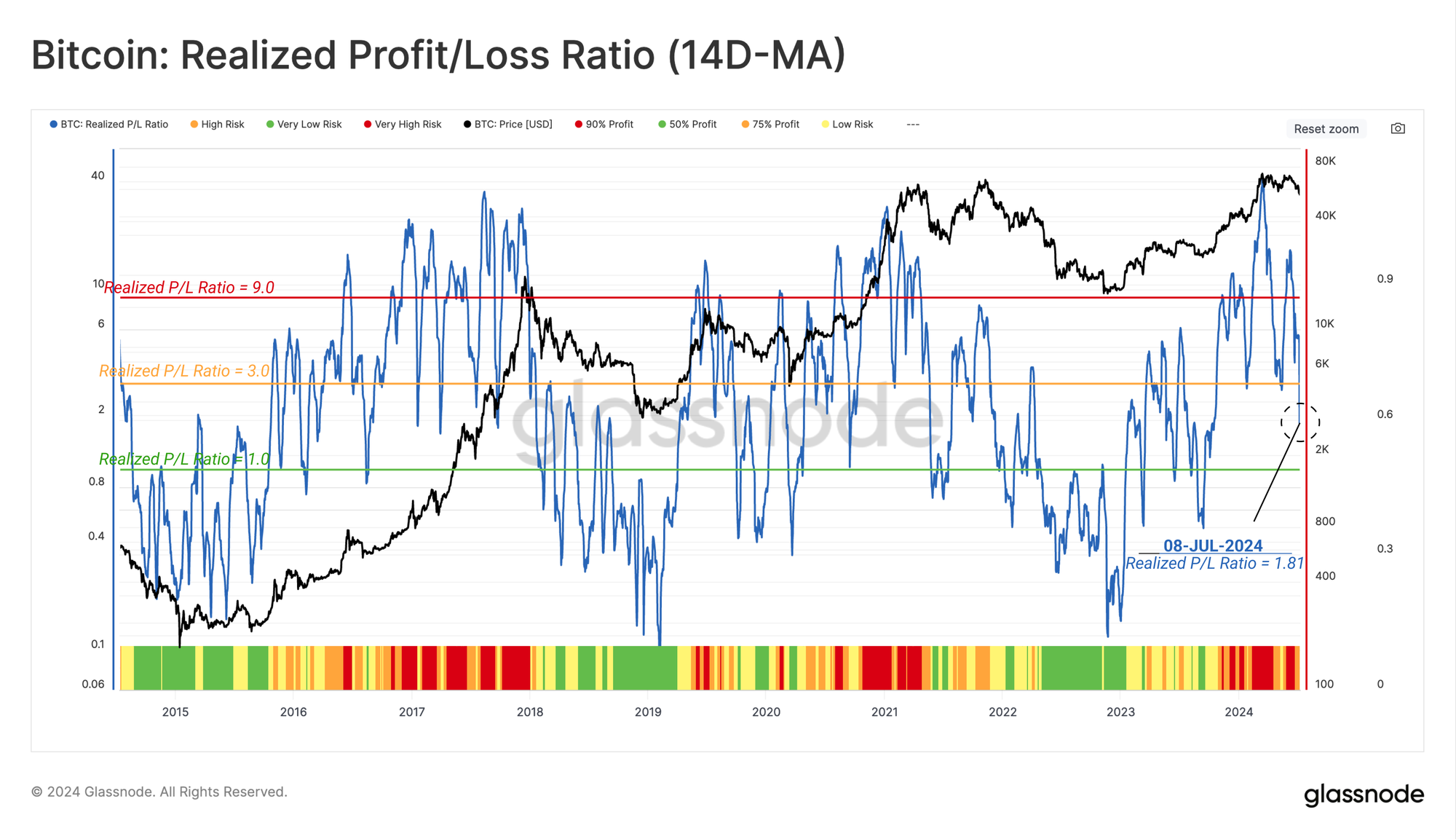

盈利停滞

随着现货价格持续下跌,投资者实际盈利与实际亏损之比也随之下降。该指标目前已降至 0.50 至 0.75 的区间,这是牛市调整期间较为中性的水平。

我们还可以看到,在整个 2019 年至 2022 年的周期中,该指标也呈现出类似的剧烈波动模式,这可以被视为固有不稳定性和投资者不确定性的反映。

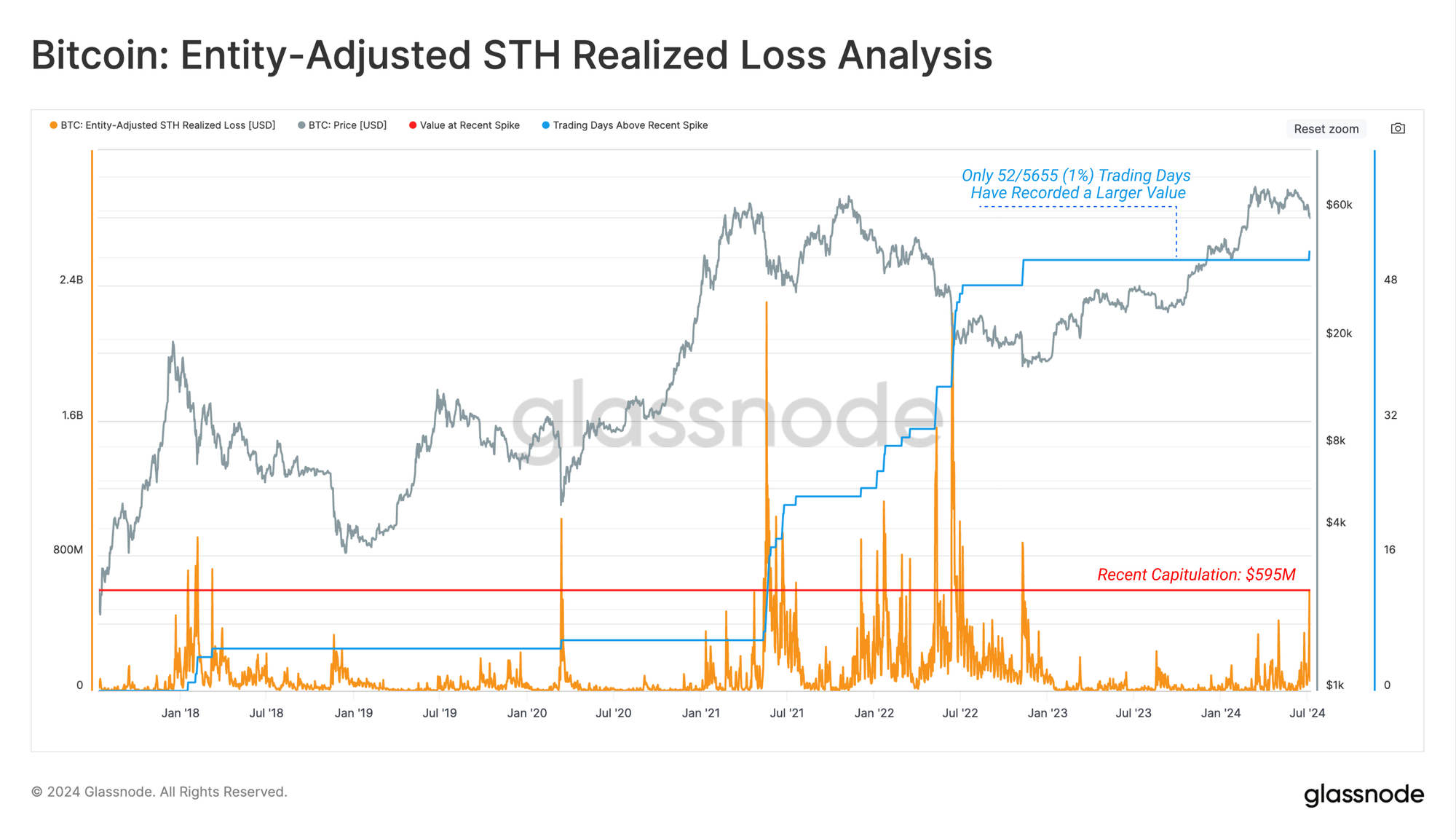

具体来看短期持有者的损失,我们可以看到本周这群人锁定的总实际损失约为 5.95 亿美元。这是自 2022 年周期低点以来最大的亏损事件。

此外,5655 个交易日中,只有 52 个交易日(< 1%)录得较大的每日损失价值,凸显了此次调整的美元修正的严重性。

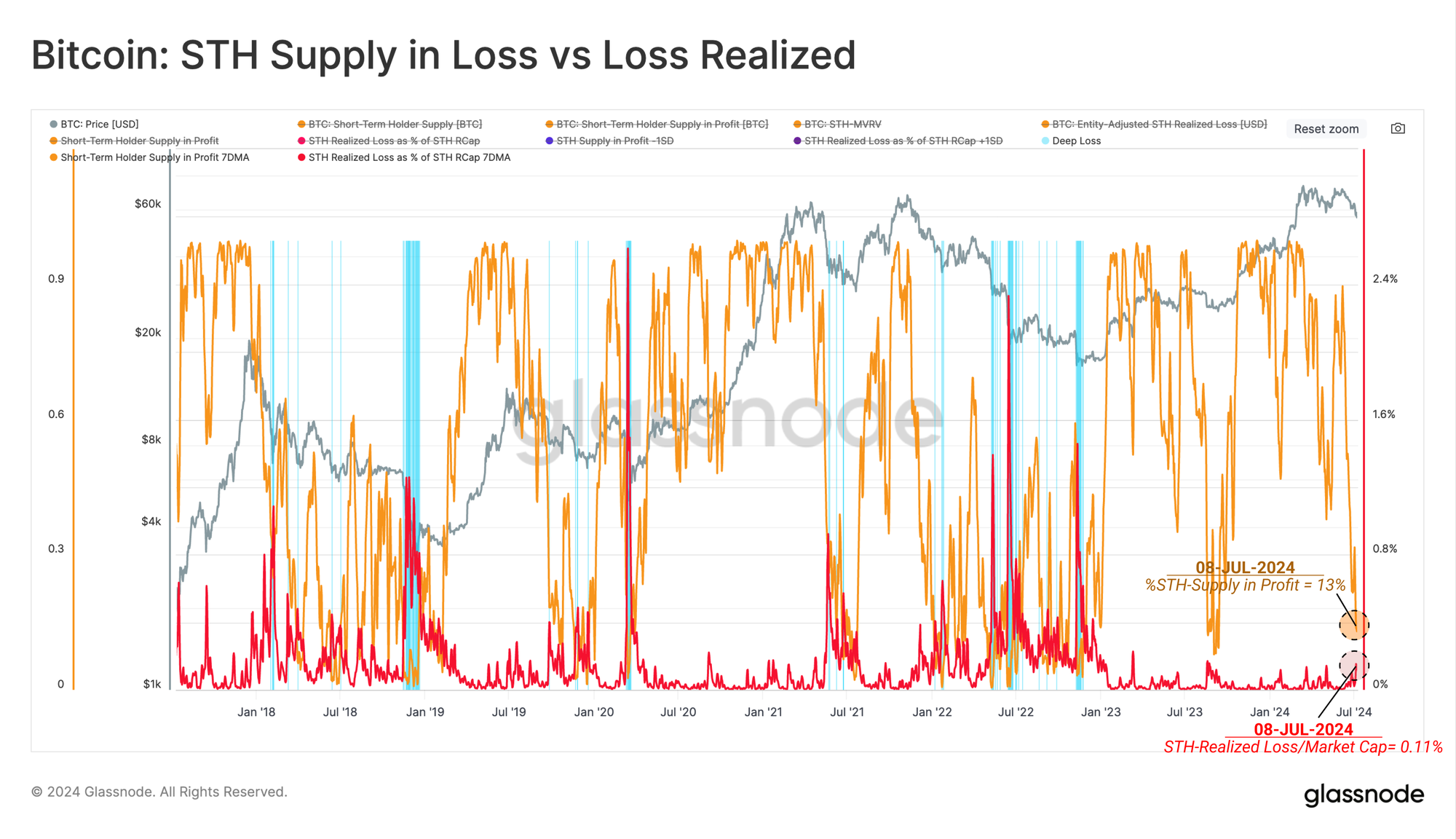

然而,当我们将这些短期持有者的损失作为总投资财富的百分比(除以 STH 实际市值)时,我们可以看到截然不同的景象。相对而言,与之前的牛市调整相比,这群人锁定的损失仍然相当典型。

在下图中,我们用蓝色突出显示了某些时间段,在这些时间段中,短期供应的损失百分比以及锁定的损失幅度都偏离平均值超过 1 个标准差。

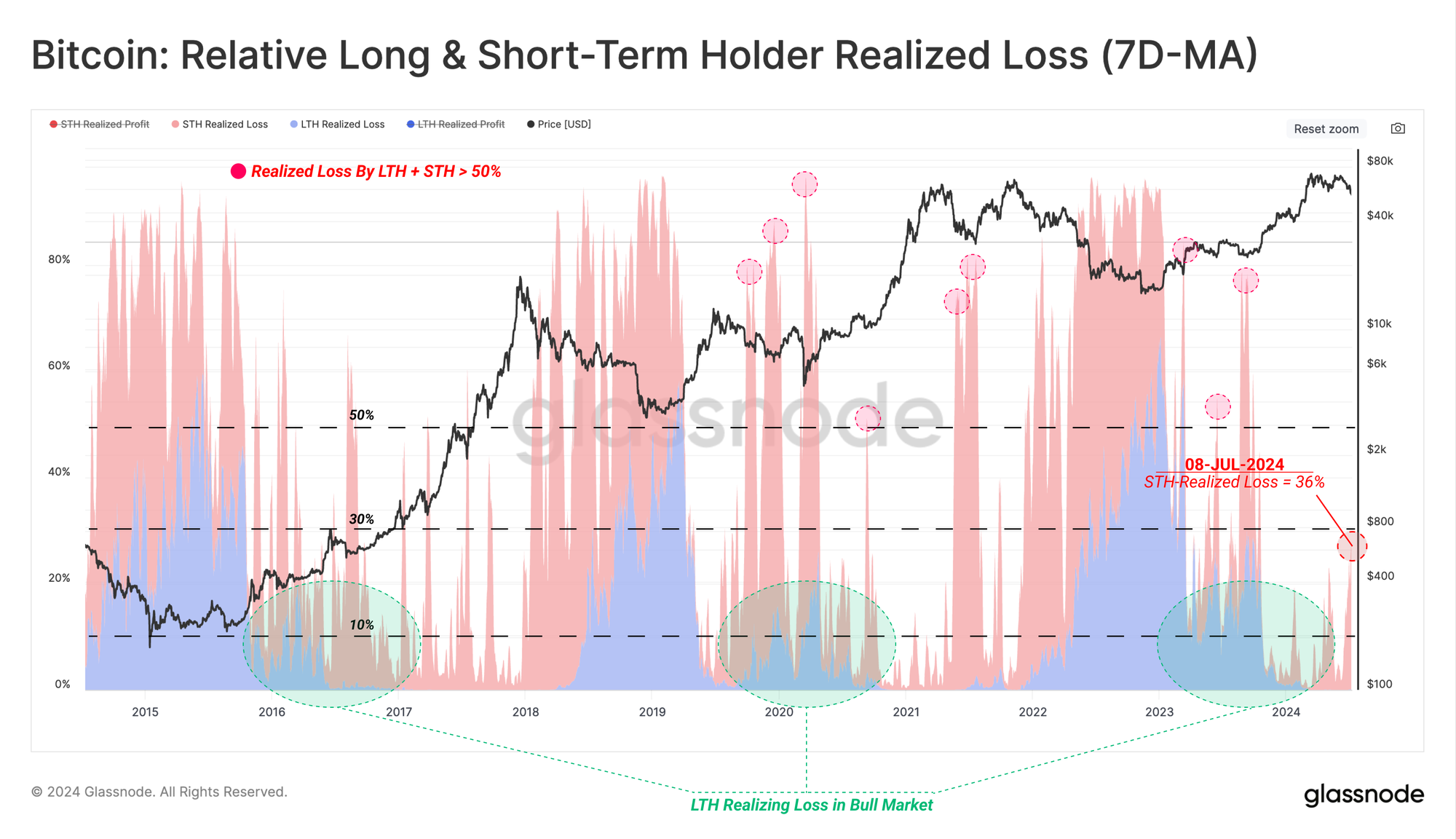

从长期持有者和短期持有者的损失来看,我们注意到本周的亏损事件占比特币网络总资本流量的不到 36%。

重大的投降事件,例如 2019 年 9 月、2020 年 3 月以及 2021 年 5 月的抛售,导致损失在几周内占资本流动的 60% 以上,两组投资者都做出了重大贡献。

因此,可以说,当前的市场萎缩与 2021 年第一季度的触顶形成之间的相似性要大于严重的投降事件。尽管如此,需求方仍有责任遏制负面价格势头,否则投资者的盈利能力将继续恶化。

总结

在 FTX 崩盘后,市场经历了 18 个月的上涨行情,以及 3 个月的平淡横盘交易,经历了本周期最深的调整。尽管如此,与历史周期相比,当前周期的下跌仍然有利,表明基础市场结构相对稳健。

大幅收缩使大量短期持有者陷入严重未实现损失的境地,给该群体带来了很大压力。然而,与市场规模相比,锁定的损失规模仍然相对较小。除此之外,长期持有者很少参与承担损失,这表明尽管随后出现市场恐慌,但成熟投资者仍然有利可图。